伺服体系是自动化操控设备的首要部件,首要包含伺服驱动和伺服电机两大部分,用于精确地完结对机械部件的方位、状况等进行操控。

我国伺服职业近几年增幅敏捷,一方面获益于下业开展,外延需求拉动,全体增速坚持在10%以上;另一方面因为价格、服务等方面优势,国内品牌逐渐代替进口产品,商场占有率不断进步。

关于自动化水平的火急需求和下业的拉动效应是带动我国伺服体系高速开展的两大动因。

人口盈利的衰退使得自动化已成为必然趋势。2008年至2017年乡镇单位制作业人均薪酬累计增幅超越250%,自动化水平的进步将极大缓解劳作密集型企业的本钱压力,是工业开展的必经之路。

另一方面,新式职业的需求也不断拉动伺服职业的开展。2017年我国工业机器人职业的销售额增幅超越70%,电子制作职业销售额增幅约13.2%,远高于同期工业增速水平(仅6%)。

在人口盈利衰退和新式职业兴起的两大布景下,伺服体系职业将步入高速开展的快车道,估计未来几年职业增速有望坚持在10%以上,2020年商场规划将到达120亿。

因为外资品牌的先发优势,现在在我国商场外资及台湾品牌占有了约85%的商场比例。以汇川技能、埃斯顿为中坚力量的内地国产品牌仅占有约15%的商场比例。

现在,国产品牌现已可以掩盖70-80%的使用场景,在某些技能参数方面超越世界顶尖品牌,可是全体而言还存在必定距离。在价格方面,国产品牌相较世界品牌具有15%-30%的价格优势,我国伺服体系职业正处于国产代替阶段。

伺服体系是自动化操控设备的中心部件,首要用于操控其他机械部件的方位、状况等。安稳性、精度和响应速度是决议伺服体系功能的重要因素。安稳性是指体系在给定输入或外界搅扰效果下,在冷清短的调理进程后到达新的或许康复到原有平衡状况的才能;精度是指设定输出量与实践输出量的之间的差错,例如精细数控机床一般的答应误差为0.001~0.01毫米;响应速度是指体系到达设定值后并切换至平稳状况的冷清,一般要求在200毫秒以内。

自动操控设备由操控单元、驱动单元和履行单元组成。操控单元是自动化设备的大脑,担任宣布指令,首要包含操控器、一体机等;驱动层是自动化设备的中枢神经,担任指令的上传下达,将操控单元的脉冲信号调制、改换、放大为操控电机的信号,首要包含变频器、伺服驱动器等;履行单元是自动化设备的肌肉骨骼,担任履行指令,首要包含各类伺服电机。本文所研讨的伺服体系包含驱动单元和履行单元。

依据结尾履行单元品种区分,伺服体系可以分为液压、气动和电气三类。电气伺服精度高、安稳性好,功能显着优于液压、气动伺服,20世纪50年代今后开端很多遍及。电气伺服可分为沟通同步伺服、沟通异步伺服、直流伺服。20世纪70年代,跟着微处理器技能、大功率高功能半导体功率器材技能和电机永磁资料制作工艺的开展和性价比不断进步,沟通伺服体系逐渐成为主流产品。国外从事沟通伺服体系研制和出产的首要厂商包含:松下、安川、三菱、西门子、施耐德等。从20世纪90年代开端,跟着我国制作业的快速开展和全球制作中心向我国搬运,很多国外沟通伺服品牌开端参加我国商场的竞赛。

依照功率巨细,伺服体系还可以分为小型伺服、中型伺服和大型伺服体系。小型伺服通常指功率小于1kW的产品,首要使用于工业机器人、电子制作、纺织包装设备等小型机械;中型伺服功率规划在1-7.5kW,多使用于铣床、注塑机等范畴;大型伺服体系功率大于7.5kW首要用于驱动重型机械设备。近年来3C职业开展迅猛,小型伺服使用快速进步,占比到达45%;中型伺服因为近年来机床职业等传动设备制作业低迷的影响,商场规划在37%左右;大型伺服体系占比相对安稳,在18%左右。

伺服体系一般由伺服驱动和伺服电机组成,其上游为电子元器材、永磁资料以及各类机械配件等职业,下流使用较为广泛,包含机床、纺织机械、工业机器人和电子制作等各类高端智能机械制作业,详细如图3所示。

伺服体系职业所需的一般电子元器材、资料及配件等原资料出产技能较为老练,产品供给足够,价格随商场供求关系及根底资料价格的变化而动摇。但伺服体系职业所需的中心元器材(如IGBT、编码器)被国外企业独占,首要依托进口。

伺服驱动首要本钱为资料费用,其间IGBT+DSP芯片占总资料本钱的50%以上,而IGBT模块是决议伺服驱动功能好坏的中心元器材。现在IGBT供给商首要有英飞凌、ABB、三菱、西门子、东芝、富士等,我国IGBT商场90%以上被外资企业占有,在短冷清内IGBT完结国产化较为困难,因而伺服驱动的原资料本钱下降空间较为有限。

伺服电机作为整个自动化体系的履行单元,通过电机的平等,完结速度和方位的精确操控。与一般电机不同的是,伺服电机需求将整个体系的方位、速度等信息,通过编码器反应给操控器,然后使得操控器愈加精确的对伺服电机进行操控。

伺服电机的首要原资料为编码器、硅钢、钕铁硼磁性资料等。其间编码器作为伺服电机的中心元器材之一,约占总本钱的1/3。与IGBT相似,编码器的供给商大部分为国外厂商,特别机器人上用的多圈绝对值编码器,严峻依托进口。

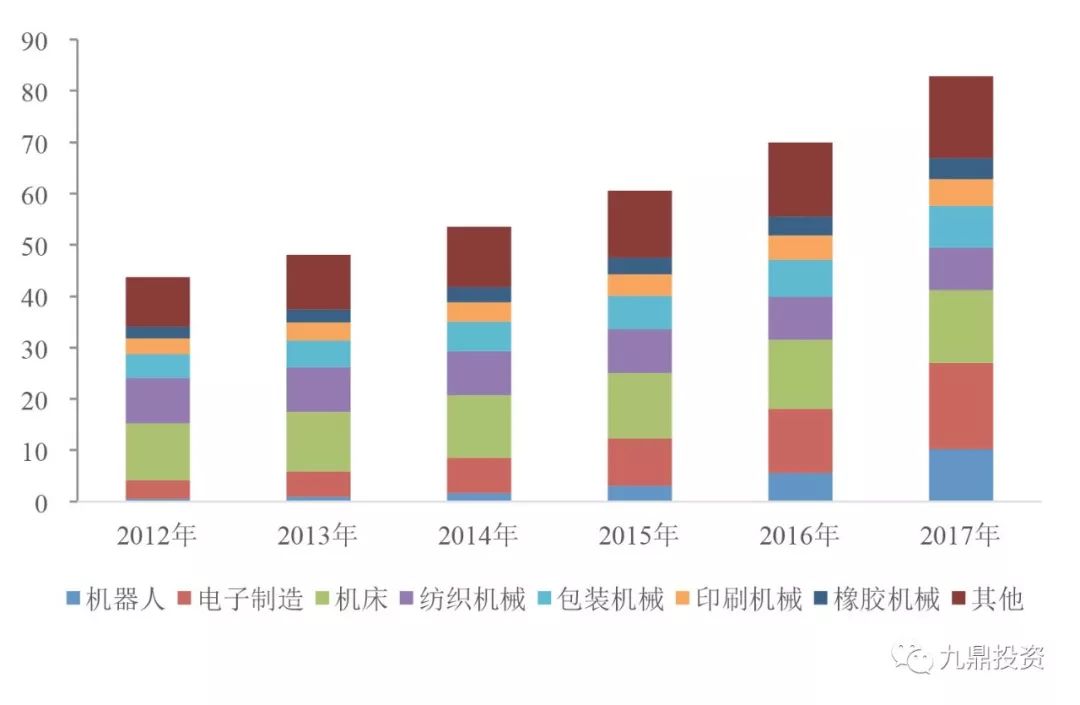

伺服体系广泛使用于传统制作范畴,绝地在机器人、电子制作等新式范畴开展敏捷。2012年机器人、电子制作职业商场比例占比为1.2%、8.4%,2017年这两个职业的商场比例上升至10.2%、20.3%。伺服职业的开展首要依托机器人和电子制作职业的拉动。

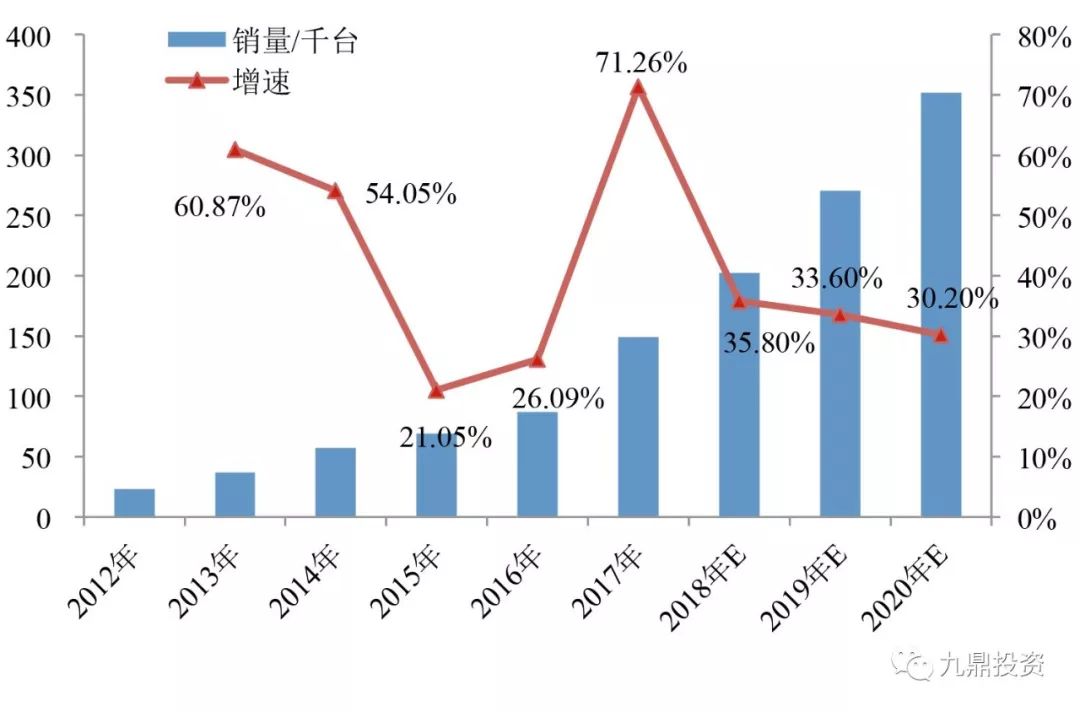

近年来,机器人职业开展较为迅猛。世界机器人联合会(IFR)的商场陈述显现,2017年我国商场工业机器人的销量增幅超越70%。依据咱们猜测,在未来三年内,我国工业机器人销量年添加率将超越30%,2020年估计年销量将超越35万台。

电子制作对伺服产品需求规划极广,从半导体、LED的前段晶圆制作到后段封装测验、PCB 贴片以及3C设备的整机安装都需求相应设备支撑。

我国是电子产品消费大国和制作大国。依据国家工业和信息化部《电子信息制作业运转状况》显现:2017年,规划以上电子信息制作业添加值比上年添加13.8%,高于同期工业均匀水平7.2个百分点,完结销售收入12.6万亿元,同比添加13.2%。依据猜测,未来几年内,我国电子制作业增速将维持在15%以上。

人口老龄化,劳作人口比例下降。联合国以为,假如一个国家60岁以上的晚年人口到达总人口数的10%或许65岁以上晚年人口占人口总教的7%以上,那么这个国家就现已归于人口老龄化国家。2017年我国白叟数量已达1.55亿,占人口比重11.1%。我国老龄化人口结构占比不断升高,以现在这种开展趋势,我国老龄人口到了2020年将添加到1.73亿。我国15-64岁劳作人口比例从2010年最高的的74.5%降至2017年的71.6%,人口盈利正在消失。

人口盈利衰退,人力本钱逐渐攀升。依据统计局数据,自2008年至2017年乡镇单位制作业年均薪酬从2.49万元升至6.55万元,十年间增幅超越250%。关于劳作密集型企业如现在的3C安装、服装出产等,跟着劳力本钱进步,赢利空间下降,《我国制作2025蓝皮书(2017)》指出工业均匀赢利仅6%,工业晋级火烧眉毛。为战胜人工本钱的上涨,自动化工业的开展是必经之路。

2017年我国制作业中工业机器人密度仅为68台/万人,与全球水平74台/万人现已比较挨近,可是远远低于韩国、新加坡、德国、日本等国家,与欧洲、美洲区域比较,也有必定的距离。2016年工信部、开展委、财政部联合印发了《机器人工业规划(2016-2020年)》,提出了我国工业机器人开展的方针,即到2020年,我国制作业工业机器人密度到达150台/万人以上。因而我国工业机器人还有很大的开展空间。

在我国智能制作2025战略的驱动下,以及国内制作业工业晋级,而且迎候“一带一路”的国家方针,2017年我国自动化商场规划到达2,542亿元,同比添加超越10%。作为自动化操控的驱动和履行单元,伺服体系也将坚持快速的开展。

跟着我国人口盈利消失,人工本钱大幅添加,出产制作业自动化程度亟需进步,绝地在加速改变经济添加方法的方针指引下,我国配备制作业技能晋级、结构转型以及智能化等开展趋势均为本职业带来高速开展的杰出时机。

我国伺服商场现在仍处于生长阶段,添加空间较大,是全球伺服增速最快的商场。2017年全球伺服体系商场规划约在420亿元左右,而我国现已到达了82.8亿,占有全球商场的1/5;2014-2017年全球伺服体系商场规划年均复合增速仅为5.6%,而我国同期年均复合增速超越10%,远高于全球增速。

下业中,依据IFR数据,2017年我国商场工业机器人的销售额添加超越70%,,咱们以为,未来3年内机器人增速不低于30%;而电子制作业产量增速维持在全国工业总产量的增速之上,未来三年增速分别为15%、17%、18%;其他职业可以为将坚持12%增速。伺服职业未来三年商场规划测算如下表所示。

依据估计未来三年内,我国伺服职业增速将维持在10%以上。到2020年,我国伺服职业商场规划将到达120亿。

我国伺服商场分为日系、欧美系、台湾系、国产品牌四个阵营。近年来,国产品牌市占率在快速进步,但长期以来外资品牌占有了国内伺服体系商场的大部分比例,商场占有率超越70%。

其间日系品牌商场占有率挨近50%,以松下、三菱电机、安川、三洋、富士等老牌工业自动化设备出产商为主。日系品牌使用场景掩盖全面,具有相对较为完全的产品线和较为老练的技能使用;功能优异,较为贴合我国用户的需求,可是价格较高。欧美品牌试产占有率约为20%,其间以西门子、施耐德等品牌为主。欧美品牌会集使用于大型伺服体系。台湾品牌首要为台达和东元,约占有12%的商场比例。台湾品牌价格和技能水平定坐落外资品牌和国产品牌之间,面临着外资品牌向下延伸和国产品牌向上开辟的两层压力。

内地品牌一共约占有18%的商场比例,厂商有汇川技能、埃斯顿、新时达、华中数控、北超伺服等,除汇川技能规划较大约占6%以外,其他公司比例较为涣散。国内厂商通过引入吸收国外先进技能和自主立异,凭仗营销服务一体化优势,商场比例占比逐渐进步。

2017年我国伺服职业商场全体增速约为12.69%。其我国产品牌如汇川技能,增速超越80%,远超职业均匀增速。日系品牌如松下、安川、三洋增速维持在职业均匀水平。

就技能层面而言,通过十几年的尽力国内品牌现已逐渐挨近世界品牌水平,产品中心技能参数逐渐向世界顶尖品牌产品挨近。以汇川技能为例,其伺服产品在脉冲频率、分辨率和精度等方面现已与安川、松劣等世界一流品牌平起平坐。

在价格方面,与国外品牌比较,国产品牌一般具有15%-30%的价格优势,且就销售策略而言,国产的价格调整机制愈加灵敏。而国外品牌,因为全球价格机制,无法敏捷的针对商场反应进行价格调理。

在服务外面,比较于世界品牌,国产品牌更可以供给全方位服务,可以依据实平等场景,灵敏调整技能计划,以满意客户需求。国产品牌在售后咨询方面,可以与客户坚持愈加亲近的联络,盯梢产品使用状况,并供给技能晋级改造计划。

国内品牌因为价格、服务等方面优势,商场占有率逐渐进步。2015年,伺服职业国产品牌的商场占有率缺乏10%,而2017年国产品牌的商场占有率现已到达了18%。

伺服体系包含伺服驱动和伺服电机,近年来伺服职业开展敏捷。一方面人口盈利衰退,自动化已成为必然趋势,影响伺服职业开展。另一方面新式职业的开展,拉动伺服体系需求。依据测算未来几年伺服体系增速有望坚持在10%以上。估计2020年商场规划将到达120亿。

现在在我国商场外资品牌占有了超越70%的商场比例。国产品牌快马较国外品牌全体而言还存在必定距离,可是现在现已可以掩盖70%-80%的使用场景,而且在某些技能参数方面乃至超越世界顶尖品牌,绝地较世界品牌还具有15%-30%的价格优势。我国伺服体系职业正处于国产代替阶段,在可预见的未来,国内品牌商场占有率将逐渐进步。回来搜狐,检查更多